Der Tourismus als unfreiwilliger Preistreiber?

In letzter Zeit mehren sich Berichte, dass die Preissteigerungen im Tourismus maßgeblich für die hohe Inflationsrate in Österreich sind. Mancherorts wird gar unterstellt, dass die Preiserhöhungen bei Gastwirten und Hotels zu überhöhten Gewinnen führen. Doch ist die Tourismusbranche tatsächlich ein freiwilliger Preistreiber oder sind die Preisanpassungen notwendig, um kostendeckend zu agieren?

Zuletzt aktualisiert am 09.07.2024, 14:54

In diesem Kurzbeitrag wird versucht, eine differenzierte und faktenbasierte Betrachtung über die Kosten- und Erlössituation dieser Branche an den Tag zu legen und die Gründe für die Preissteigerungen einer genaueren Betrachtung zu unterziehen.

Zunächst ist festzustellen, dass die Bereiche Beherbergung und Gastronomie im Vergleich zu anderen Branchen noch immer vergleichsweise hohe Preissteigerungen aufweisen. So war laut Statistik Austria der Anstieg der Preise für Restaurants und Hotels etwa im April 2024 mit durchschnittlich +7,6 % und im Mai mit durchschnittlich 7,5% der bedeutendste Treiber der Inflation im Jahresvergleich, während andere Bereiche wie beispielsweise das Aggregat „Wasser, Wohnen und Energie“ mit Steigerungen von 3,2% (April) und 2,6% (Mai) im Vorjahresvergleich aktuell einen geringeren Beitrag zur Gesamtinflationsrate ausüben.

Abbildung: Inflation nach Teilbereichen – Mai 2024 zu Mai 2023.

Die Gründe für die aktuell hohen Preise lassen sich erstens auf gestiegene Personalkosten aufgrund hoher Lohnabschlüsse und der Knappheit des Faktors Arbeit generell zurückführen. Neben den gesetzlichen Vorgaben über die Kollektivverträge ist auch die Verhandlungsmacht der Arbeitnehmer größer geworden. Speziell in Österreich ist die höhere Inflationspersistenz in Preis-Lohn-Preis-Effekten und Indexierungen begründet, wie auch das WIFO unlängst festgestellt hat (Baumgartner 2024). Die Anzahl der offenen Stellen ist laut dem WKO-Fachkräfteradar beispielsweise bei Köchen höher als die Anzahl an Arbeitslosen, was den Druck auf die Löhne über das kollektivvertraglich festgelegte Niveau erhöht.

Ein zweiter Grund ist, dass auch die Wareninputs im Tourismus wie Preise für Nahrungsmittel im Vergleich zum Jahr 2020 aufgrund von diversen Knappheitsphänomenen stark gestiegen sind oder auch die Energie- und Mietpreise, die wesentliche Vorleistungen für die Branche sind. Auch wenn es seit ein paar Monaten zwar eine Entspannung bei den Energiepreisen laut den Inflationsstatistiken gibt, muss gesagt werden, dass die Strompreisbremse ja nur für Haushalte unmittelbar effektiv war und Unternehmer zum Teil erst verzögert mit dem Energiekostenzuschuss subventioniert werden bzw. um eine Energiekostenpauschale ansuchen müssen. Ebenso muss gesagt werden, dass das Aggregat „Wohnen, Wasser und Energie“ sich im langfristigen Vergleich von 2015 bis 2023 nahezu deckungsgleich mit den Preissteigerungen im Tourismus bewegt hat.

Nebenbei zu bemerken ist auch der Unterschied zwischen dem innerstädtischen, urbanen Bereich und den ländlichen Gebieten. So ist gerade in den Städten die Nachfrage nach qualitativ hochwertigen Gastronomiedienstleistungen groß und die Preiselastizität der Nachfrage bzw. die Preissensibilität etwas geringer als am Land. In den Regionen ist es also schwieriger als in den städtischen Gebieten, Preisanpassungen durchzusetzen, was auf die Renditen drückt. Gemeinsam mit dem regionalen Fachkräftemangel kann dies vielerorts zu Problemen führen, den laufenden Betrieb überhaupt gewinnbringend aufrecht zu erhalten.

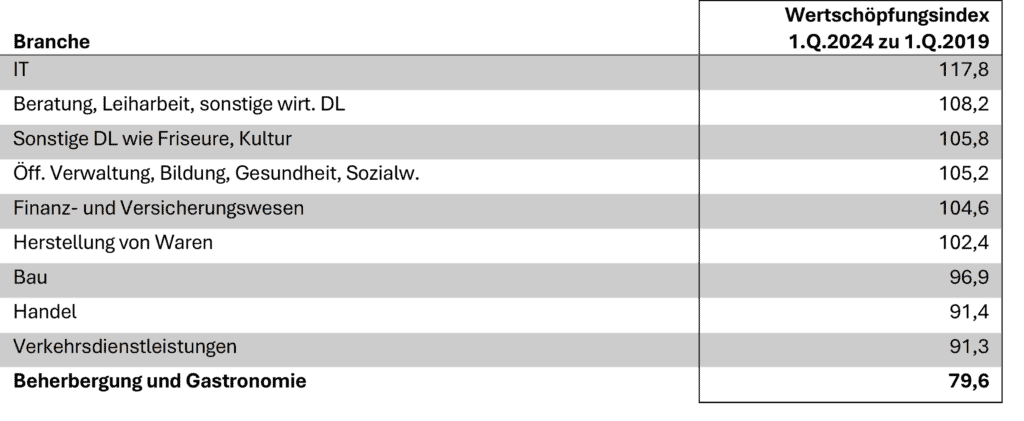

Zum Thema der Performance der Branche aus volks- und betriebswirtschaftlicher Sicht werden hier noch zwei Statistiken präsentiert, um das Vorurteil der „Gierflation“ des Gastronmie- und Hotelleriewesens entkräften zu können. Zunächst wird die Bruttowertschöpfung nach Sektoren in den Monaten Jänner bis März 2024 im Vergleich zu denselben Monaten im Jahr 2019 betrachtet. Hier wird ersichtlich, dass der Tourismus bzw. die Sektoren Beherbergung und Gastronomie in Summe betrachtet noch deutlich unter dem Pre-Covid-Niveau liegen, während andere Sektoren hier bereits einen stärkeren Aufholprozess hingelegt haben (vgl. Tabelle 1).

Tabelle 1: Bruttowertschöpfung im ersten Quartal 2024 Vergleich zum ersten Quartal 2019 nach Branchen (Index: 1.Q.2019 = 100).

Quelle: Statistik Austria (2024).

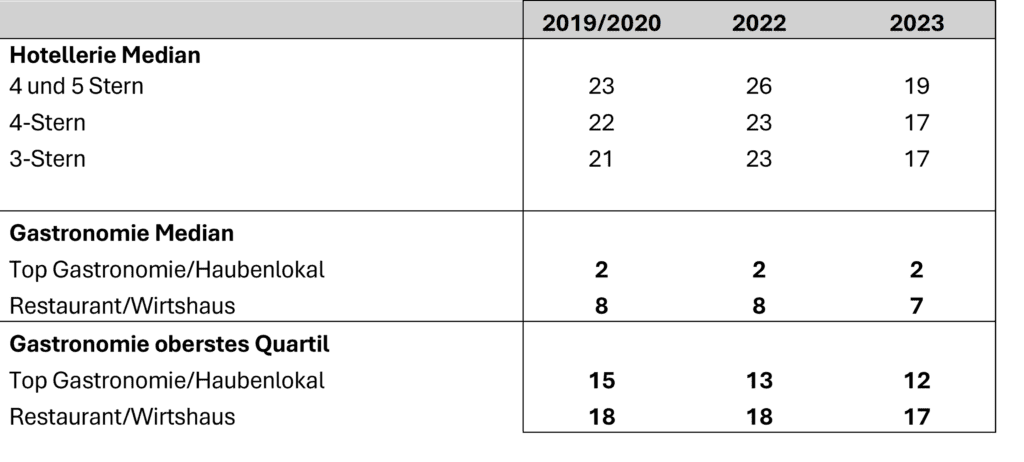

Eine betriebswirtschaftliche Kennzahl im Branchenschnitt ist der „gross operating profit“ in Prozent der Betriebserlöse, also das operative Ergebnis nach Berücksichtigung aller Aufwände, die für den Betrieb der Geschäftstätigkeit notwendig sind. Overheadkosten sind dabei nicht berücksichtigt.

Wie sich zeigt, sank der operative erwirtschaftete Gewinn im Verhältnis zu den Umsätzen im Zeitverlauf.

Tabelle 2: Gross Operating Profit in % der Betriebserlöse

Quelle: OeHT, Prodinger Tourismusberatung.

Literaturquellen

Baumgartner (2024), Inflationsprognose 2024/2028 vom Juni 2024, WIFO, Wien.

Statistik Austria (2024), Inflationsbericht April und Mai 2024.

Mag. Robert Steinegger

Mag. Robert Steinegger absolvierte das Studium der Volkswirtschaftslehre an der Karl-Franzens-Universität Graz. Ein Studienjahr davon verbrachte er an der University of Exeter. Anschließend folgte ein Praktikum bei der OMV und eine Trainee-Ausbildung bei Austrian Airlines. Im Jahre 2009 begann er seine Tätigkeit als Referent in der Wirtschaftskammer Steiermark.